ব্যাংক খাতে ইতিহাসের সর্বোচ্চ নিট মুনাফা দেখানো হয়েছে ২০২২ সালে। আগের বছরের তুলনায় এ সময় দেশের ব্যাংকগুলোর মুনাফার প্রবৃদ্ধি হয়েছে ১৮৩ শতাংশ। গত ৫২ বছরে খাতটিতে এ পরিমাণ নিট মুনাফা আর কখনই দেখা যায়নি। যদিও এ সময় পুনঃতফসিল করা হয়েছে খেলাপি হতে যাওয়া ৬৩ হাজার কোটি টাকার ঋণ। তার পরও বছর শেষে ব্যাংক খাতের খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ১ লাখ ২০ হাজার কোটি টাকার বেশিতে। প্রভিশন বা সঞ্চিতি ঘাটতিও ১১ হাজার কোটি টাকা ছাড়িয়েছে। এর পরও বছর শেষে ব্যাংক খাতে নিট মুনাফা দেখানো হয়েছে ১৪ হাজার কোটি টাকার বেশি, যার সিংহভাগই আবার লভ্যাংশ হিসেবে বের করে নিয়েছেন মালিকরা।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২১ সালে ব্যাংকগুলোর নিট মুনাফা ছিল ৫ হাজার ২০ কোটি টাকা। কিন্তু এক বছরের ব্যবধানে গত বছর ব্যাংকগুলোর নিট মুনাফা ১৪ হাজার ২৩০ কোটি টাকা ছাড়িয়ে যায়। সে হিসেবে নিট মুনাফায় প্রবৃদ্ধি হয়েছে ১৮৩ শতাংশের বেশি। কভিডের আগের বছর ২০১৯ সালে ব্যাংকগুলোর নিট মুনাফা ছিল ৬ হাজার ৯৮০ কোটি টাকা। এরপর ২০২০ সালে তা দাঁড়ায় ৪ হাজার ৬৬০ কোটি টাকায়। মূলত প্রভিশন বা সঞ্চিতি বাবদ কম অর্থ সংরক্ষণের কারণেই এ সময়ে ব্যাংকগুলোর নিট মুনাফায় অস্বাভাবিক প্রবৃদ্ধি হয়েছে বলে সংশ্লিষ্টরা জানিয়েছেন।

মুনাফায় ব্যাপক উল্লম্ফনের এ বছরটিতে ব্যাংক থেকে পরিচালকদের ঋণ গ্রহণও বেড়েছে। কেন্দ্রীয় ব্যাংকের সর্বশেষ তথ্য অনুযায়ি, ব্যাংক থেকে নেয়া পরিচালকদের ঋণের পরিমাণ দাঁড়িয়েছে ২ লাখ ৩২ হাজার কোটি টাকা। তবে পরিচালকদের নিজের নাম ও স্বার্থসংশ্লিষ্ট প্রতিষ্ঠানের নামে নেয়া এ ঋণের চেয়েও বেনামি ঋণ বেশি বলে বাংলাদেশ ব্যাংক কর্মকর্তারা জানিয়েছেন। আবার পরিচালকদের নেয়া ঋণই দফায় দফায় পুনঃতফসিল করছে ব্যাংকগুলো। গত বছর যেসব ঋণ পুনঃতফসিল হয়েছে, তার উল্লেখযোগ্য অংশের সুবিধাভোগীও ব্যাংক পরিচালকরা। এ সময় পণ্যের দাম বেশি দেখিয়ে (ওভার ইনভয়েসিং) সামর্থ্যের বাইরে আমদানি ঋণপত্র (এলসি) খুলেছে ব্যাংকগুলো, যার অনেকগুলোই ছিল ব্যাংক পরিচালকদের স্বার্থের অনুকূলে। এসব এলসি দায় পরিশোধ করতে গিয়ে দেশের বৈদেশিক মুদ্রার রিজার্ভেও টান পড়েছে।

ব্যাংকাররা বলছেন, ২০২২ সালে ব্যাংক খাতে রেকর্ড নিট মুনাফা হওয়ার মতো কোনো ঘটনাই ঘটেনি। বরং এ সময়ে দেশের ব্যাংকগুলোর আর্থিক ভিত আরো বেশি দুর্বল হয়েছে। নিট মুনাফা দেখানোর মাধ্যমে মালিকপক্ষ লাভবান হলেও দীর্ঘমেয়াদে ব্যাংক ক্ষতিগ্রস্ত হয়েছে। কেন্দ্রীয় ব্যাংকের নীতি ছাড়ের কারণে অনেক খেলাপি ঋণও নিয়মিত দেখানো হচ্ছে। এ ধরনের ঋণ থেকে কৃত্রিম আয়ও দেখাচ্ছে ব্যাংকগুলো। ‘উইন্ডো ড্রেসিংয়ের’ মাধ্যমে করা এ মুনাফা শেষ পর্যন্ত ব্যাংক খাতকে আরো বেশি নাজুক ও দুর্বলতার দিকে ঠেলে দিচ্ছে।

ট্রাস্ট ব্যাংকের সাবেক ব্যবস্থাপনা পরিচালক ফারুক মঈনউদ্দীন মনে করছেন, ২০২২ সালে দেশের ব্যাংক খাত ভালো ছিল, এটি ভাবার কোনো কারণ নেই। বণিক বার্তাকে তিনি বলেন, ‘ব্যাংকগুলোর যে আয় দেখা যাচ্ছে, সেগুলো উইন্ডো ড্রেসিং বা চাতুরী বিন্যাসের ফল। প্রকৃত অর্থে গত বছর দেশের ব্যাংক খাত শক্তিশালী হয়নি। বরং উদ্যোক্তারা বড় অংকের নিট মুনাফা বের করে নেয়ায় ব্যাংকগুলো দীর্ঘমেয়াদে ক্ষতিগ্রস্ত হয়েছে।’

বর্তমানে ব্র্যাক ব্যাংক পর্ষদের ভাইস চেয়ারম্যান হিসেবে দায়িত্ব পালন করা এ ব্যাংকার বলেন, ‘তিন বছর ধরে কেন্দ্রীয় ব্যাংক থেকে ঋণ পরিশোধে বিভিন্ন ধরনের ছাড় দেয়া হয়েছে। এ কারণে ঋণের কিস্তি পরিশোধ না করেও অনেক গ্রাহক খেলাপি হয়নি। আবার ব্যাংকগুলো খেলাপি হওয়ার যোগ্য এমন ঋণকেও নিয়মিত দেখানোর সুযোগ পেয়েছে। এর মাধ্যমে ব্যাংকগুলো আয় বাড়িয়ে দেখিয়েছে। গত বছর ব্যাংকগুলো রেকর্ড ৬৩ হাজার কোটি টাকার ঋণও পুনঃতফসিল করেছে। ফলে ব্যাংকগুলোকে সঞ্চিতিও কম রাখতে হয়েছে। এভাবে ব্যাংকগুলো নিট মুনাফা বাড়িয়েছে। যদিও পুনঃতফসিল ও নীতি ছাড় পাওয়া এসব ঋণ আদায়ের সম্ভাবনা কম।’

কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২২ সাল শেষে দেশের ব্যাংক খাতে পুনঃতফসিলকৃত ঋণের স্থিতি ২ লাখ ১২ হাজার ৭৮০ কোটি টাকা ছাড়িয়েছে। ব্যাংকগুলোর বিতরণকৃত মোট ঋণের ১৪ দশমিক ৪০ শতাংশই এখন পুনঃতফসিলকৃত। এর মধ্যে ৬৩ হাজার ৭২০ কোটি টাকার ঋণ পুনঃতফসিল করা হয়েছে গত বছর। রেকর্ড পরিমাণ ঋণ পুনঃতফসিল করা সত্ত্বেও ২০২২ সাল শেষে দেশের ব্যাংক খাতে খেলাপি ঋণ ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকায় গিয়ে ঠেকেছে।

পুনঃতফসিলকৃত ঋণকে ‘স্ট্রেসড’ বা ‘দুর্দশাগ্রস্ত’ হিসেবে দেখায় আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ)। বাংলাদেশ ব্যাংকের তথ্য পর্যালোচনা করে দেখা যায়, গত বছরের ডিসেম্বরে দেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ২০ হাজার ৬৫৬ কোটি টাকা। একই সময়ে পুনঃতফসিলকৃত ঋণের স্থিতিও ছিল ২ লাখ ১২ হাজার ৭৮০ কোটি টাকার বেশি। আবার স্বাভাবিক প্রক্রিয়ায় আদায় অযোগ্য হওয়ায় ব্যাংকগুলো ৬৫ হাজার ৩২১ কোটি টাকার ঋণ অবলোপন করেছে। সব মিলিয়ে দেশের ব্যাংক খাতের অন্তত এক-চতুর্থাংশ ঋণই ছিল দুর্দশাগ্রস্ত। খেলাপির খাতায় ওঠা ঠেকাতে সংশ্লিষ্ট কোনো কোনো গ্রাহক উচ্চ আদালতে মামলা করছে। এসব মামলায়ও আটকা পড়েছে বিপুল পরিমাণ ঋণ।

ব্যাংকগুলোর ঋণ বড় গ্রাহকদের কাছে কেন্দ্রীভূত হয়ে পড়ার অভিযোগ অনেক পুরনো। কেন্দ্রীয় ব্যাংকের ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্টের তথ্যেও একই কথা উঠে এসেছে। এতে বলা হয়, শীর্ষ তিন গ্রাহক খেলাপি হয়ে গেলে দেশের অন্তত ২২টি ব্যাংক ন্যূনতম মূলধন সক্ষমতা (সিআরএআর) হারাবে। গত ডিসেম্বর শেষে পর্যাপ্ত মূলধন সংরক্ষণ করতে ব্যর্থ হয়েছে দেশের ১১টি ব্যাংক। রেকর্ড পরিমাণ ঋণ পুনঃতফসিল করা না হলে দেশের অন্তত অর্ধেক ব্যাংকই মূলধন সংরক্ষণে ব্যর্থ হতো বলে জানিয়েছেন বাংলাদেশ ব্যাংক কর্মকর্তারা।

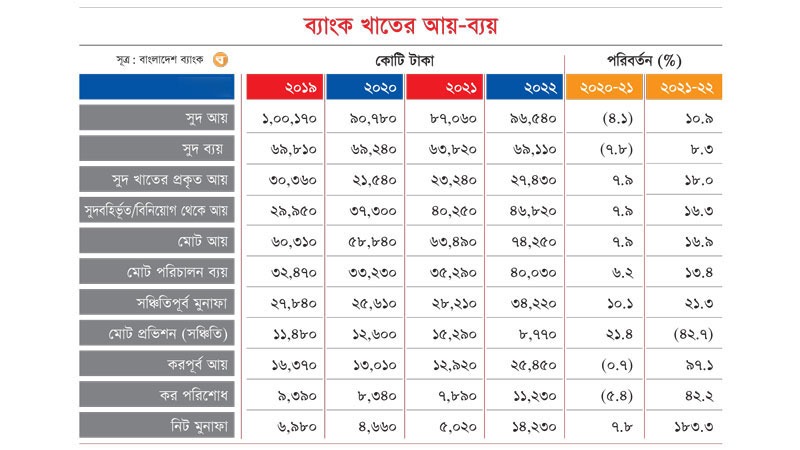

বছর শেষে নিট মুনাফায় ১৮৩ শতাংশ প্রবৃদ্ধি দেখানো হলেও এ সময় ব্যাংকগুলোর সুদ আয়ে এর সঙ্গে সংগতিপূর্ণ কোনো প্রবৃদ্ধি দেখা যায়নি। যদিও এ সুদ আয়কে দেখা হয় ব্যাংকের মুনাফার প্রধান উৎস হিসেবে। কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, ২০২২ সাল শেষে দেশের ব্যাংকগুলোর সুদ বাবদ আয় বেড়েছে ১০ দশমিক ৯ শতাংশ। এ সময়ে ব্যাংকগুলো বিতরণকৃত ঋণ থেকে ৯৬ হাজার ৫৪০ কোটি টাকা সুদ আদায় করেছে। যেখানে এর আগের বছর অর্থাৎ ২০২১ সালে সুদ আয় ছিল ৮৭ হাজার ৬০ কোটি টাকা।

আবার গত বছর ব্যাংকগুলোর বিভিন্ন ধরনের আমানতের বিপরীতে সুদ পরিশোধের ব্যয়ও বেড়েছে ৮ দশমিক ৩ শতাংশ। এ সময়ে ব্যাংকগুলোর সুদ ব্যয় হয়েছে ৬৯ হাজার ১১০ কোটি টাকা, যা আগের বছরে ছিল ৬৩ হাজার ৮২০ কোটি টাকা। সুদ ব্যয় বাদ দিয়ে ২০২২ সালে ব্যাংকগুলোর নিট সুদ আয় হয়েছে ২৭ হাজার ৪৩০ কোটি টাকা, যা আগের বছরে ছিল ২৩ হাজার ২৪০ কোটি টাকা। এক বছরের ব্যবধানে ব্যাংকগুলোর নিট সুদ আয় বেড়েছে ১৮ শতাংশ।

সুদ ছাড়াও ব্যাংকের আয়ের অন্যান্য উৎসের মধ্যে রয়েছে বিনিয়োগ, ফি ও ট্রেজারি খাত থেকে আয়। ২০২২ সালে এ খাত থেকে ব্যাংকগুলোর আয় হয়েছে ৪৬ হাজার ৮২০ কোটি টাকা। যেখানে আগের বছরে এ খাতে আয় ছিল ৪০ হাজার ২৫০ কোটি টাকা। এ খাতে ব্যাংকগুলোর আয় বেড়েছে ১৬ দশমিক ৩ শতাংশ। সব মিলিয়ে ২০২২ সালে দেশের ব্যাংকগুলোর মোট আয় হয়েছে ৭৪ হাজার ২৫০ কোটি টাকা, যা আগের বছরে ছিল ৬৩ হাজার ৪৯০ কোটি টাকা। এক বছরের ব্যবধানে ব্যাংকগুলোর মোট আয় বেড়েছে ১৬ দশমিক ৯ শতাংশ।

ব্যাংকগুলোর আয়ের বড় একটি অংশ ব্যয় হয় পরিচালন খাতে। ২০২২ সালে দেশের ব্যাংকগুলোর পরিচালন খাতে ব্যয় হয়েছে ৪০ হাজার ৩০ কোটি টাকা। যেখানে আগের বছরে এ খাতে ব্যয় ছিল ৩৫ হাজার ২৯০ কোটি টাকা। এ সময়ে পরিচালন খাতে ব্যয় বেড়েছে ১৩ দশমিক ৪ শতাংশ। মোট আয় থেকে পরিচালন ব্যয় বাদ দিয়ে যে মুনাফা হয় সেটি সঞ্চিতিপূর্ব মুনাফা নামে পরিচিত। ২০২২ সালে ব্যাংকগুলোর সঞ্চিতিপূর্ব মুনাফার পরিমাণ ছিল ৩৪ হাজার ২২০ কোটি টাকা। যেখানে আগের বছরে এ মুনাফা ছিল ২৮ হাজার ২১০ কোটি টাকা। এক বছরের ব্যবধানে ব্যাংকগুলোর সঞ্চিতিপূর্ব মুনাফা বেড়েছে ২১ দশমিক ৩ শতাংশ।

ব্যাংক খাত শক্তিশালী হওয়ার কারণে নিট মুনাফা বেড়েছে এটি বলার সুযোগ নেই বলে মনে করেন মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান। বণিক বার্তাকে তিনি বলেন, ‘কিছু ব্যাংক ভালো করছে এটিও মানতে হবে। গত বছর ব্যাংকগুলো ট্রেজারি ও বিনিয়োগ থেকে ভালো আয় পেয়েছে। নিট মুনাফা বৃদ্ধির ক্ষেত্রে এটির ভূমিকা আছে। তবে সামগ্রিকভাবে ব্যাংকগুলোর সম্পদের মান বেড়েছে এটি বলা যাবে না।’

অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের (এবিবি) সাবেক এ চেয়ারম্যান বলেন, ‘খেলাপি হওয়ার যোগ্য এমন ঋণও আয়ের খাতে নেয়া হচ্ছে। এর মাধ্যমে মুনাফা বাড়লেও ব্যাংক দুর্বল হচ্ছে। কারণ এসব ঋণ ভবিষ্যতে খেলাপি হয়ে যেতে পারে। তখন খেলাপি ঋণের বিপরীতে সঞ্চিতি রাখতে হবে। এভাবে ব্যাংকের ক্ষতি আরো অনেক বেড়ে যাবে।’

বিতরণকৃত ঋণের ঝুঁকি কমাতে এর বিপরীতে ব্যাংকগুলোকে বিভিন্ন হারে সঞ্চিতি সংরক্ষণ করতে হয়। স্বাভাবিক শ্রেণীর ঋণের ক্ষেত্রে ১ শতাংশ থেকে শুরু করে মন্দ ঋণের ক্ষেত্রে শতভাগ সঞ্চিতি সংরক্ষণ করতে হয়। গত বছর দেশের ব্যাংকগুলো বিভিন্ন শ্রেণীর ঋণের বিপরীতে মাত্র ৮ হাজার ৭৭০ কোটি টাকার সঞ্চিতি সংরক্ষণ করেছে। যেখানে ২০২১ সালে সংরক্ষিত সঞ্চিতির পরিমাণ ছিল ১৫ হাজার ২৯০ কোটি টাকা। এক বছরের ব্যবধানে ব্যাংক খাতে সঞ্চিতি সংরক্ষণের হার কমেছে ৪২ দশমিক ৭ শতাংশ। যদিও ২০২০ সালের তুলনায় ২০২১ সালে ব্যাংকগুলো ২১ দশমিক ৪ শতাংশ বেশি সঞ্চিতি সংরক্ষণ করেছিল।

সঞ্চিতি কম সংরক্ষণের কারণে ২০২২ সালে ব্যাংকগুলোর করপূর্ব মুনাফার পরিমাণ বেড়েছে ৯৭ দশমিক ১০ শতাংশ। এ সময়ে ব্যাংকগুলোর করপূর্ব মুনাফা হয়েছে ২৫ হাজার ৪৫০ কোটি টাকা, যা আগের বছরে ছিল ১২ হাজার ৯২০ কোটি টাকা। ২০২২ সালে ব্যাংকগুলো সরকারকে ১১ হাজার ২৩০ কোটি টাকার কর পরিশোধ করেছে। যেখানে আগের বছরে পরিশোধ করেছিল ৭ হাজার ৮৯০ কোটি টাকা। এ সময়ে কর বাবদ ব্যাংকগুলোর ব্যয় বেড়েছে ৪২ দশমিক ২ শতাংশ। সরকারকে কর পরিশোধের পর ব্যাংকগুলোর নিট মুনাফা দাঁড়ায় ১৪ হাজার ২৩০ কোটি টাকায়।

ব্যাংকগুলোর বার্ষিক প্রতিবেদন পর্যালোচনা করে দেখা যায়, ২০২২ সালে দেশের বেশির ভাগ ব্যাংকেরই নিট মুনাফা বেড়েছে। বিশেষ করে বিদেশী ব্যাংকগুলোর মুনাফায় প্রবৃদ্ধি ছিল অস্বাভাবিক। শুধু বহুজাতিক স্ট্যান্ডার্ড চার্টার্ড ব্যাংকের নিট মুনাফা ছিল ১ হাজার ৬৫৫ কোটি টাকা। ২০২১ সালে ৭৫৮ কোটি টাকা নিট মুনাফা করেছিল ব্যাংকটি।

গত বছরের প্রথম ছয় মাসে দেশে রেকর্ড পণ্য আমদানির এলসি খোলা হয়। এ কারণে বিদেশী ব্যাংকগুলোর মুনাফায় উল্লম্ফন হয় বলে সংশ্লিষ্টরা জানিয়েছেন। তবে বেসরকারি খাতের বেশির ভাগ ব্যাংকই ঋণ পুনঃতফসিল ও নীতি ছাড়ের কারণে মুনাফা বাড়িয়ে দেখাতে পেরেছে। এর মধ্যে ২০২২ সালে রেকর্ড ৩ হাজার ২৬০ কোটি টাকা নিট লোকসান দেয় ন্যাশনাল ব্যাংক লিমিটেড। ব্যাংকটির এ পরিমাণ লোকসান না হলে ব্যাংক খাতের নিট মুনাফা আরো বড় হতো।

এই বিভাগের আরও খবর

ট্রেন্ডিং

.jpg)

সর্বাধিক পঠিত

- সাতক্ষীরা জেলার দুজন সাংসদকে মন্ত্রী দাবি

- বড় চমক থাকছে মন্ত্রিসভার প্রথম বৈঠকে

- চাল আমদানি নিরুৎসাহিত করতে শুল্কের পরিমাণ বৃদ্ধি

- একাদশ সংসদের প্রথম অধিবেশন বসছে ৩০ জানুয়ারি

- ওয়ালটনের ব্র্যান্ড অ্যাম্বাসেডোর হয়েছেন জাতীয় দলের অধিনায়ক মাশরাফি

- ঘুরে আসুন সাদা পাথরের দেশে

- অ্যাশ-ম্যাশের স্বাগত খুনসুটি

- শেখ হাসিনার যত রেকর্ড

- ঘুরে আসুন সিকিম

- ভোটারদের সঙ্গে সালমানের শুভেচ্ছা বিনিময়